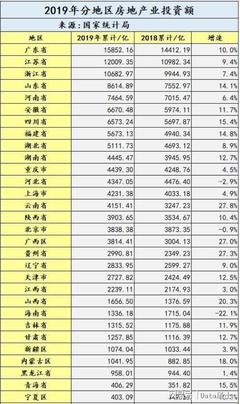

2019年,中国房地产业投资格局呈现出鲜明的地域分化特征,江苏、浙江和广东三省凭借强大的经济实力与市场需求,领衔全国房地产业投资热潮。在国家坚持“房住不炒”的宏观政策基调下,房地产业投资增速虽整体有所放缓,但区域投资结构持续优化,重点地区表现尤为突出。

数据显示,2019年江苏省房地产业投资额位居全国前列,其强大的制造业基础、活跃的民营经济以及持续的人口流入,为房地产市场提供了坚实的支撑。省会南京及苏州、无锡等核心城市,在城市建设与产业升级双重驱动下,成为投资热点区域。

浙江省紧随其后,杭州、宁波等地凭借数字经济的快速发展与优越的营商环境,吸引了大量资本与人才集聚,带动了商业地产与住宅市场的旺盛需求。特别是在长三角一体化国家战略推动下,浙江与上海、江苏的联动效应进一步凸显,促进了区域内房地产业的协同发展。

广东省作为中国经济第一大省,其房地产业投资同样保持高位。粤港澳大湾区建设的深入推进,为深圳、广州、佛山等城市注入了新的发展动力,不仅住宅市场活跃,商业、办公及产业地产投资也呈现出多元化、高质量的发展趋势。珠三角城市群的整体竞争力,使得广东在房地产投资规模与创新模式上均处于领先地位。

值得注意的是,尽管江浙粤三省在投资额上领跑全国,但2019年房地产业投资也呈现出“稳中有进、分化加剧”的特点。中西部地区部分核心城市,如武汉、成都、西安等,受益于人才引进政策与基础设施改善,投资增速较快,但整体规模与东部沿海省份仍有差距。在房地产金融监管趋严的背景下,企业投资更趋理性,聚焦于具有真实需求与增值潜力的区域和项目。

随着新型城镇化进程的推进与城市群发展战略的深化,房地产业投资将进一步向重点城市群集聚。江浙粤等经济发达地区,凭借其产业、人口与政策优势,预计将继续在房地产投资领域发挥引领作用,同时推动行业向更高质量、更可持续的方向发展。