中国房地产市场经历了快速上涨与政策调控的交替周期,关于未来几年房价是否还会大幅度上涨、房地产是否仍是优质投资标的,成为社会关注焦点。本文将从政策环境、经济基本面、人口结构和市场供需等维度综合分析。

一、政策环境趋于稳定与长效

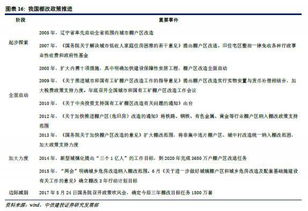

自“房住不炒”定位提出以来,中央持续强化房地产调控长效机制,包括限购、限贷、土地供应制度改革以及房地产税试点推进等。2023年以来,多地因城施策出台支持刚需和改善性需求政策,但整体仍以“稳地价、稳房价、稳预期”为目标。未来几年,政策大概率延续“防大涨”与“防大跌”并重的思路,房价出现大幅普涨的可能性较低,但核心城市因资源集聚仍具结构性机会。

二、经济基本面支撑分化

宏观经济增速放缓与城镇化进程进入中后期,决定了房地产整体上行动能减弱。区域经济发展不平衡使得一二线城市与三四线城市走势分化加剧。一线及强二线城市因就业机会多、公共服务优质,人口流入持续,住房需求坚实,房价仍有温和上涨空间;部分三四线城市面临人口外流、库存压力,房价上涨动力不足,甚至可能出现回调。

三、人口结构变化影响长期需求

中国老龄化加速与新生儿数量下降,从长期看将削弱住房需求总量。家庭结构小型化与改善型需求成为新增长点,但对房价的拉动作用有限。年轻一代购房观念转变,租赁市场发展也可能分流部分购房需求。

四、投资房地产的机遇与风险

- 机遇方面:核心城市优质地段房产因稀缺性,仍具备抗通胀与保值功能;城市更新与租赁住房政策为特定类型房地产投资带来机会;房地产行业经历调整后,部分资产可能出现价值重估。

- 风险方面:高杠杆投资在利率波动和政策收紧时面临流动性压力;“三道红线”等金融监管政策使房企资金链承压,项目交付风险需警惕;房地产税立法推进可能增加持有成本,影响投资回报预期。

五、投资建议

对于投资者而言,未来几年房地产投资应更注重结构性机会与风险管理:

- 优先考虑人口净流入、产业支撑强的核心城市;

- 关注租赁住房、物流地产、养老地产等新兴领域;

- 避免高杠杆操作,合理配置资产,防范政策与市场波动风险;

- 长期投资需结合现金流回报与资产增值潜力综合评估。

未来几年房价大幅普涨的时代已过去,房地产投资需从“投机”转向“投资”,注重质量、区位与可持续性,在分化市场中精准布局方能获取稳健回报。